Оценка частичных прав. Оценка прав пользования землей на условиях аренды

- 30.09.2015 10:15

- 3629

Получение и реализация прав собственности на землю задают необходимость оценки спектра интересов по поводу владения, пользования и распоряжения ею. Помимо определения стоимости участка земли (то есть полного права собственности), обусловленного сменой собственника, подлежат оценке также частичные права, возникающие после отчуждения отдельных правомочий собственника.

Чаще всего это касается правомочия пользования землей, которое собственник по закону или по договору передает (как правило, на платной основе) другому лицу. Это происходит, например, в случае предоставления участка земли в постоянное или временное пользование, при передаче права застройки, установлении сервитута. В этих случаях у владельца таких прав наряду с собственником возникает интерес, связанный с пользованием землей, который тоже может быть оценен. Рассмотрению особенностей оценки прав пользования недвижимым имуществом и будет посвящена эта глава.

Оценка прав пользования землей на условиях аренды

Оценка права пользования на условиях аренды базируется на учете двух интересов:

• интереса собственника земли, который фактически выступает в роли арендодателя,

• интереса пользователя земли, имеющего статус арендатора.

Любому из этих интересов отвечает свой поток дохода, определение которого предусматривает анализ формирования стоимости полного права собственности.

Проиллюстрируем данное положение на примере аренды земельного участка.

Общеизвестно, что стоимость земли зависит от дополнительного дохода - ренты, которую можно получить с земельного участка. Именно за возможность извлечения этого дохода, формируемого арендной платой за землю, уплачивается цена на рынке купли-продажи. Это дает возможность приравнивать стоимость полных прав собственности на землю к ее цене, которая отвечает капитализированной стоимости дохода.

Тем не менее, арендная ставка также является результатом проявления рыночных сил предложения и спроса на пользование землей. Фактически рынок аренды устанавливает уровень дохода, а значит, и стоимость полного права собственности, то есть стоимость земли и ее доходность определяют, учитывая взаимодействие двух рынков: рынка аренды и рынка купли-продажи.

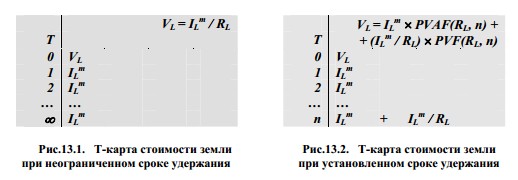

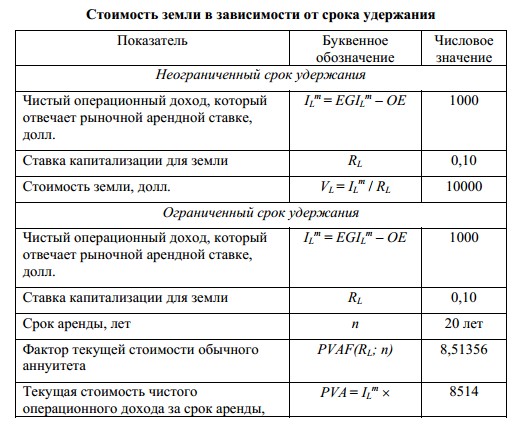

В зависимости от срока, на протяжении которого собственник удерживает землю, ее рыночная стоимость (стоимость полного права собственности) определяется через прямую капитализацию, либо через дисконтирование денежных потоков, что можно отобразить двумя видами Т-карт.

Поскольку земля не обесценивается во времени, что делает доход с земли тождественным доходу на капитал, а ставку капитализации для земли тождественной норме отдачи, не будет иметь принципиального значения, какой из данных способов оценки выбран для определения стоимости полного права собственности на землю. Из расчетов ниже видно, что на конечном результате это не сказывается.

В то же время для отображения интереса арендодателя в большей мере подходит Т-карта для нахождения стоимости земли в случае установленного срока удержания. Будучи собственником земли, он имеет возможность получения дохода через взыскание арендной платы и последующей продажи участка. Стоимость права арендодателя равна суммарному значению текущей стоимости чистого операционного дохода при предоставлении в аренду земли, и текущей стоимости дохода от реверсии, полученной от продажи земли по окончании периода владения либо продажи права аренды, если период владения закончился раньше завершения действия договора аренды.

В последнем случае, реверсия должна отражать текущую стоимость будущих выгод для будущего покупателя с учетом оставшихся на этот момент покупки договоров аренды.

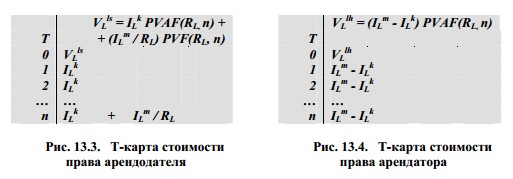

Тем не менее, плата за землю (контрактная плата), установленная договором аренды, не всегда отвечает арендной плате, сложившейся на рынке. Отсюда и отличие стоимости права арендодателя и стоимости полного права собственности. Именно различие в стоимости данных видов прав формирует стоимость права арендатора: она находится сопоставлением денежных потоков, которые формируют рыночная и контрактная арендная плата.

В отличие от интереса собственника интерес пользователя не имеет дохода от реверсии и приобретает стоимость лишь тогда, когда арендная плата по договору (контрактная) существенно меньше рыночной арендной платы. Реверсионный доход у арендатора, как исключение, может возникнуть в случае досрочного прекращения аренды или продажи права субаренды

По мере приближения контрактной арендной платы к рыночной, стоимость права пользования для арендатора исчезает, при превышении - приобретает отрицательное значение.

Следовательно, стоимость права пользования для арендодателя может быть и положительной (тогда аренда для него создает дополнительные выгоды), и отрицательной (тогда аренда для арендодателя связана с убытками).

Теоретически, арендатор может реализовать свой интерес путем передачи права пользования землей субарендатору. При этом, чтобы право арендатора приобрело положительную стоимость, арендатор должен получать прибыльную арендную плату – такую, которая будет превышать основную арендную плату, которую он платит собственнику участка земли. В таких условиях рыночная стоимость права арендатора будет определяться денежным потоком прибыльной арендной платы в течение оставшегося срока действия договора аренды.

Именно предположение о возможности предоставления земельного участка в субаренду наиболее часто используют во время определения стоимости права арендатора.

ПРИМЕР

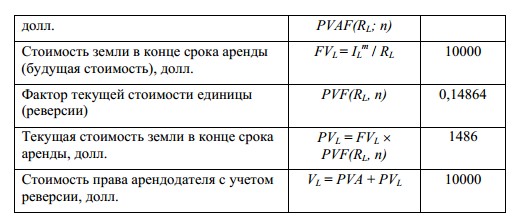

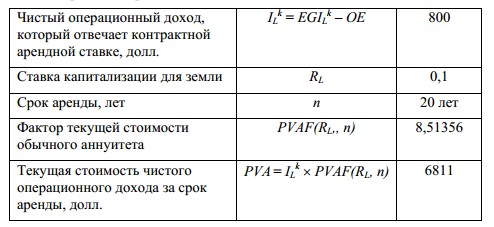

Требуется рассчитать стоимость прав арендодателя и арендатора, которые заключили между собой договор аренды участка земли на 20 лет с арендной платой, которая дает чистый операционный доход на уровне 800 долл. При этом операционный доход, который возможен от рыночной арендной платы, равен 1000 долл. при норме отдачи 10%. Учитывая, что интерес арендодателя связан с двумя денежными потоками – операционным доходом от аренды и доходом от реверсии по истечении срока аренды, - определим:

• текущую стоимость чистого операционного дохода от контрактной арендной платы:

• текущую стоимость дохода от реверсии, полученной от продажи земли по завершении периода владения. Нужно также иметь в виду, что будущая стоимость земли будет производной не от контрактной, а от рыночной арендной платы:

Таким образом, стоимость права арендодателя равна 8297 долл.:

![]()

В свою очередь, интерес арендатора будет определяться денежным потоком от прибыльной арендной платы. В этом случае он формируется за счет того, что чистый операционный доход от рыночной арендной платы превышает чистый операционный доход от контрактной на 200 долл. Его дисконтирование позволяет утверждать, что стоимость права арендатора составит 1703 долл.:

![]()

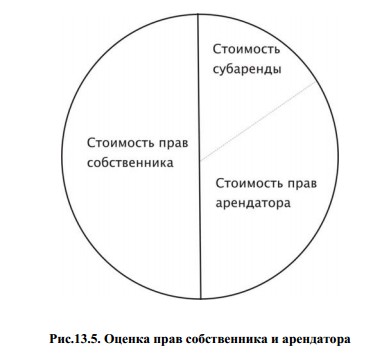

В приведенном примере сумма стоимостей права арендодателя и арендатора составляет стоимость полного права собственности – 10000 долл.

Тем не менее, стоимость полного права не обязательно будет равняться сумме стоимости права арендодателя и стоимости права арендатора - режде всего потому, что стоимость этих прав будет зависеть от условий договора, согласно которых они образованы. На их стоимость будут влиять как условия распределения обязательств относительно уплаты эксплуатационных затрат и земельного налога, так и условия пересмотра размера арендной платы, досрочного прекращения аренды.

Кроме того, правам арендодателя и арендатора присущи разные риски, а значит и разные уровни доходности. Доход от контрактной платы всегда будет менее рискованным, чем доход от рыночной арендной платы, потому что он имеет большую определенность.

Поэтому ставка дисконта для расчета текущей стоимости арендных платежей по конкретному договору, как правило, принимается на 1-2% ниже ставки капитализации, сложившейся на рынке, и по которой будет определяться стоимость полного права собственности или текущая стоимость реверсии.

И все же, если дисконтирование контрактного денежного потока будет происходить по ставке, которая ниже ставки, применяемой для определения текущей стоимости чистого операционного дохода от рыночной арендной платы, то дисконтирование денежного потока арендатора должно производиться по ставке выше, чем ставка капитализации, сложившаяся на рынке. Иначе говоря, ставка дисконта, которая применяется для определения стоимости права арендатора, должна уравнять отличия в денежных потоках. Это будет логично и с точки зрения большего риска относительно получения дохода арендатором сравнительно с риском инвестиций в полное право собственности. Поэтому оценщики для учета дополнительного риска права арендатора, обычно прибавляют несколько процентов к доходности полного права собственности.

Следует обратить внимание на то, что хотя обычно риск инвестиций в право аренды считается большим, чем риск инвестиций в полное право собственности, однако при условии гарантированной и стабильной платежеспособности субарендатора здесь риск может быть и меньшим, чем риск в полное право собственности.

Кроме того, нужно понимать, что доход арендатора может изменяться на протяжении срока аренды в связи с пересмотром как основной арендной платы, так и субарендной платы. И если время пересмотра или пропорции размеров платежей по договорам аренды и субаренды не будут совпадать, то темпы изменения дохода арендатора (прибыльной арендной платы) как остатка будут отличаться от темпов изменения определяющих ее параметров.

При таких условиях у арендатора возникнет возможность для левереджирования, например, если при условиях инфляции рыночная арендная плата возрастает (то есть возникают основания для увеличения субарендной платы), а основная арендная плата остается неизменной.

Во время оценки права пользования землей также надо учитывать, что земельный участок всегда имеет земельные улучшения, относительно которых тоже существуют соответствующие экономические интересы. Это, с одной стороны, усложняет проведение оценки, так как надо учитывать, что земля и улучшения имеют разную экономическую сущность и характеристики, а с другой, - именно распределение экономических интересов по физическим компонентам и требует оценки частичных прав.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.