Оценка частичных прав. Оценка прав пожизненного владения и ограниченного пользования чужим имуществом

- 12.10.2015 11:05

- 2979

Среди других частичных имущественных интересов, которые наиболее часто выступают объектами оценки, следует назвать пожизненное владение и сервитуты.

Пожизненное владение является имущественным правом, действующим в период жизни владельца. Это или право собственности на недвижимость, или иное имущественное право, которое прекращается после смерти его обладателя. Например, права на недвижимость после смерти арендатора могут быть возвращены арендодателю или другой, оговоренной, третьей стороне.

Как правило, стоимость пожизненного владения составляет разницу между рыночной стоимостью недвижимости и текущей стоимостью имущества на конец жизни арендатора. При оценке пожизненного владения для определения оставшегося срока жизни арендатора используются специальные таблицы ожидаемой длительности срока жизни.

ПРИМЕР

Необходимо установить стоимость недвижимости, находящейся в пожизненном владении, рыночная стоимость которой сегодня составляет 400 тыс. долл.

Выполненные расчеты свидетельствуют, что рыночная норма отдачи для подобного имущества составляет 12%, а по истечении пожизненного владения (11 лет) стоимость данного имущества составит 600 тыс. долл.

При таких условиях стоимость пожизненного владения составит 227,5 тыс. долл.

- Рыночная стоимость недвижимого объекта на дату оценки, долл. 400000

- Расчетная стоимость объекта к концу пожизненного владения, долл. 600000

- Фактор текущей стоимости – PVF (12%; 11 лет) 0,28748

- Текущая стоимость объекта на момент истечения пожизненного владения, долл. 172488

- Стоимость пожизненного владения, долл. 227512

Распределение экономических интересов по физическим компонентам возникает и при определении сервитутов – частичных имущественных прав, обусловленных ограниченным использованием арендованного земельного участка. Объектами сервитута могут стать оросительный канал, хозяйственная дорога, пути прогоны скота и другие элементы земельных участков, предназначенные для обслуживания интересов как собственника земельного участка, так и владельцев соседних участков и прочих лиц. При этом может быть установлено по договоренности заинтересованных сторон или предписано законом ограниченное право на использование чужого земельного участка.

Как правило, формирование объекта сервитута ведет к повышению ценности (полезности) участков земли, для которых он создается, и к ее уменьшению для тех участков земли, на которых формируется. Это обусловливает необходимость оценки прав на ограниченное пользование чужим участком – и для тех участков, в пользу которых права установлены, и для тех, которые обременены правами.

Стоимость прав можно определить в виде разности рыночной стоимости участка, рассчитанной до их установления и после.

ПРИМЕР

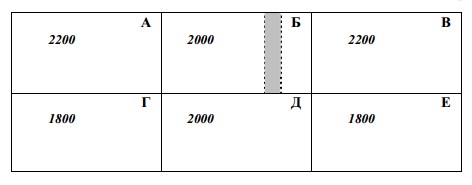

Нужно установить стоимость сервитута для земельного участка, расположенного под естественным пастбищем, для прогона скота к водопою. При этом оценщику доступна информация о стоимости продажи аналогичных участков, отличие которых заключается в наличии или отсутствии прав.

Стоимость земельных участков, имеющих сервитут

Сопоставление цен продаж свидетельствует, что право ограниченного пользования чужим участком земли позволило повысить полезность земельного участка Д, в пользу которого установлено, и тем самым увеличить его стоимость относительно подобных земельных участков (Г и Е). Одновременно, земельный участок Б, обремененный сервитутом, потерял в стоимости. Тогда стоимость самого сервитута составляет 200 долл.:

2000 долл. – 1800 долл. = 200 долл.

2000 долл. – 2200 долл. = (– 200) долл.

Стоимость данного права отражается также в текущей стоимости будущего дополнительного дохода (расхода) от продажи права на ограниченное пользование чужим участком земли.

ПРИМЕР

Необходимо установить стоимость прав на ограниченное пользование этим же участком, но при условии, договор о сервитуте устанавливает ежегодную плату в 10 долл., а ставка капитализации земли, подтверждаемая рыночными данными, составляет 5%.

В этом случае стоимость сервитута можно определить путем капитализации этого дополнительного дохода (для участка Б) или расхода (для участка Д) по типичной для района размещения участков ставки капитализации:

10 долл. / 0,05 = 200 долл.

Таким образом, стоимость сервитута для участка Б составляет (– 200) долл., а для участка Д – соответственно (+200) долл.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.