Оценка эффективности привлечения заемных средств. Оценка частичных прав, связанных с финансовыми интересами

- 10.04.2016 11:05

- 4309

При анализе частичных интересов приходится опираться на то, что всю стоимость земельной собственности, обремененной ипотекой, можно по критерию финансовых интересов разделить на частичные права, связанные с видами капитала, собственным и заемным. Каждое из частичных прав обладает отдельным потоком дохода и собственной реверсией, а стоимость прав определяется текущей стоимостью денежных потоков.

Прямая капитализация

Капитализация годового дохода - вариант нахождения стоимости частичных прав, приходящихся на определенный интерес. Нормой дохода здесь является ставка капитализации.

Указанный способ эффективен с условием, что интерес держателя залога полностью удовлетворен регулярными платежами, направленными на обслуживание долга, и не подразумевает других выплат от залогодателя.

Доход с заемного капитала исчисляется годовой суммой обслуживания долга (IM = DS).

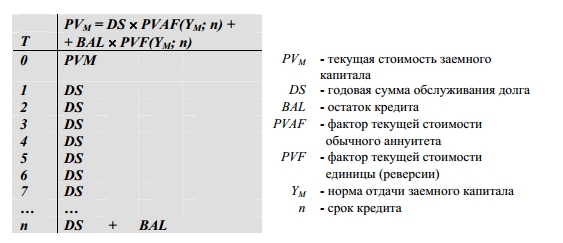

Стоимость интереса, обусловленного заемным капиталом, соответствует начальной сумме кредита (VM = PVM).

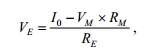

Одновременно стоимость интереса собственного капитала отлична от начальной суммы средств, направленных на развитие земли, и предполагает соответствующий расчет. В ее оценке обычно пользуются техникой остатка, смысл которой в капитализации дохода с собственного капитала.

где VE - стоимость интереса соб. капитала;

RE - ставка капитализации на собственный капитал;

IO – размер чистого операционного дохода;

VM - стоимость интереса заемного капитала;

RM - ставка капитализации на заемный капитал;

Обобщенно алгоритм вычисления размера интереса собственного капитала через прямую капитализацию означает:

• вычисление стоимости недвижимости путем капитализации чистого операционного дохода;

• определение размеров ставки капитализации заемного капитала (ипотечной постоянной), исходя из ставки и периода погашения кредита;

• установление доли операционного дохода, приходящегося на заемный капитал, перемножением размера кредита и ипотечной постоянной;

• вычисление доли операционного дохода, приходящегося на собственный капитал, как разности размеров чистого операционного дохода и того дохода, приходящегося на заемный капитал;

• вычисление ставки капитализации собственного капитала через модель инвестиционной группы;

• установление стоимости интереса собственного капитала делением его дохода на ставку капитализации.

Дисконтирование денежных потоков

Другой подход - расчет стоимости интереса собственного капитала через дисконтирование денежного потока, приобретаемого инвестором с реверсии и регулярного дохода. Итоговый доход - разность денежных потоков - общего и приходящегося на заемный капитал, формируемый из суммы платежей на обслуживание долга и непогашенного остатка кредита по окончании срока владения.

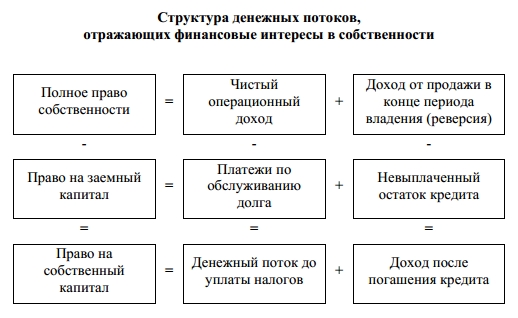

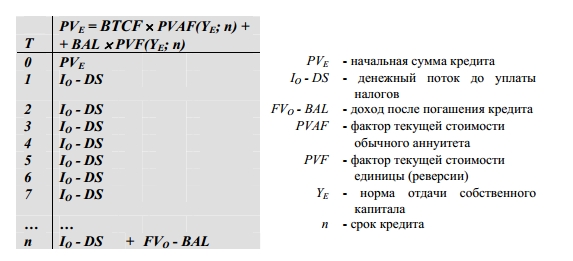

Структура денежных потоков при полном погашении кредита можно описать Т-картами.

Стоимость собственности

Стоимость заемного капитала

Стоимость собственного капитала

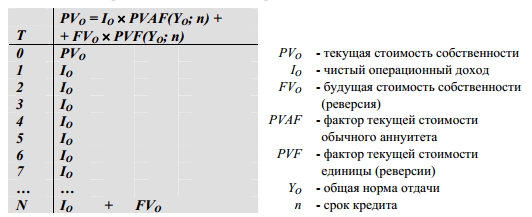

Стоимость интереса собственного капитала, формализованно, слагается из текущей стоимости денежных потоков:

VE = (IO – DS) × PVAF (YE; n) + (FVO – BAL) × PVF (YE; n),

где VE - стоимость интереса собственного капитала;

IO – величина чистого операционного дохода в i-ом году;

DS – стоимость обслуживания долга в i-ом году;

PVAF - фактор текущей стоимости обычного аннуитета;

YE - норма отдачи на собственный капитал;

n - оставшийся срок погашения кредита;

FVO - сумма реверсии, не учитывая расходы на продажу;

BAL - невыплаченный остаток кредита на момент продажи;

PVF - фактор текущей стоимости реверсии.

Данная формула применяется, если можно узнать сумму реверсии и норму отдачи собственного капитала.

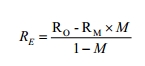

Расчет нормы отдачи собственного капитала (функции доходности и колебаний стоимости в период владения), возможен через предварительное вычисление ставки капитализации собственного капитала и процентного снижения стоимости.

Расчет ставки капитализации производят через модель инвестиционной группы:

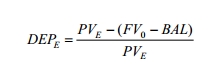

Описать процент изменения стоимости можно отношением разности начальной суммы собственного капитала PVE и дохода от реверсии к изначальной сумме собственного капитала, при учете размера остатка непогашенного кредита (FVO - BAL):

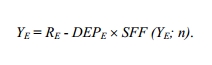

Исходя из результата, норма отдачи собственного капитала определяется методом последовательных приближений по формуле:

Цель этой процедуры – достичь равенства частей уравнения. Оно укажет на размер нормы отдачи.

Итак, мы определили составляющие для расчета стоимости интереса собственного капитала дисконтированием денежных потоков.

Есть преимущества в определении стоимости дисконтированием денежных потоков. Это позволяет учесть вероятные изменения доходов, исходя из условий ипотечного договора.

В частности, кроме платежей на обслуживание долга, у кредитора есть право участия в некоторой доле дохода – регулярного или с продажи недвижимости. Это отражается в стоимости интересов собственного и заемного капиталов. Одновременно в ипотечном кредитовании для повышения доходности заемных средств часто используют деление интереса заемного капитала на физические составляющие недвижимости – между землей и улучшениями, оформляя отдельные закладные. Отсюда оценку отдельных интересов необходимо проводить, опираясь на контекст единого набора прав, учитывая степень риска каждого интереса. Это сказывается на размерах норм отдачи каждого вида капитала.

Норма отдачи собственного капитала (YE) учитывает влияние заемного финансирования на его денежный поток, норма отдачи заемного капитала (YM) – на совокупность видов дохода кредитора, включая дисконтные пункты. Одновременно общая норма отдачи (YO), представляющая средневзвешенную величину нормы отдачи собственного и заемного капитала, отражает условия рынка и должна соответствовать степени риска инвестиций в имущество.

Ответы на горячие вопросы

© 2025 Invest-Multiservice.